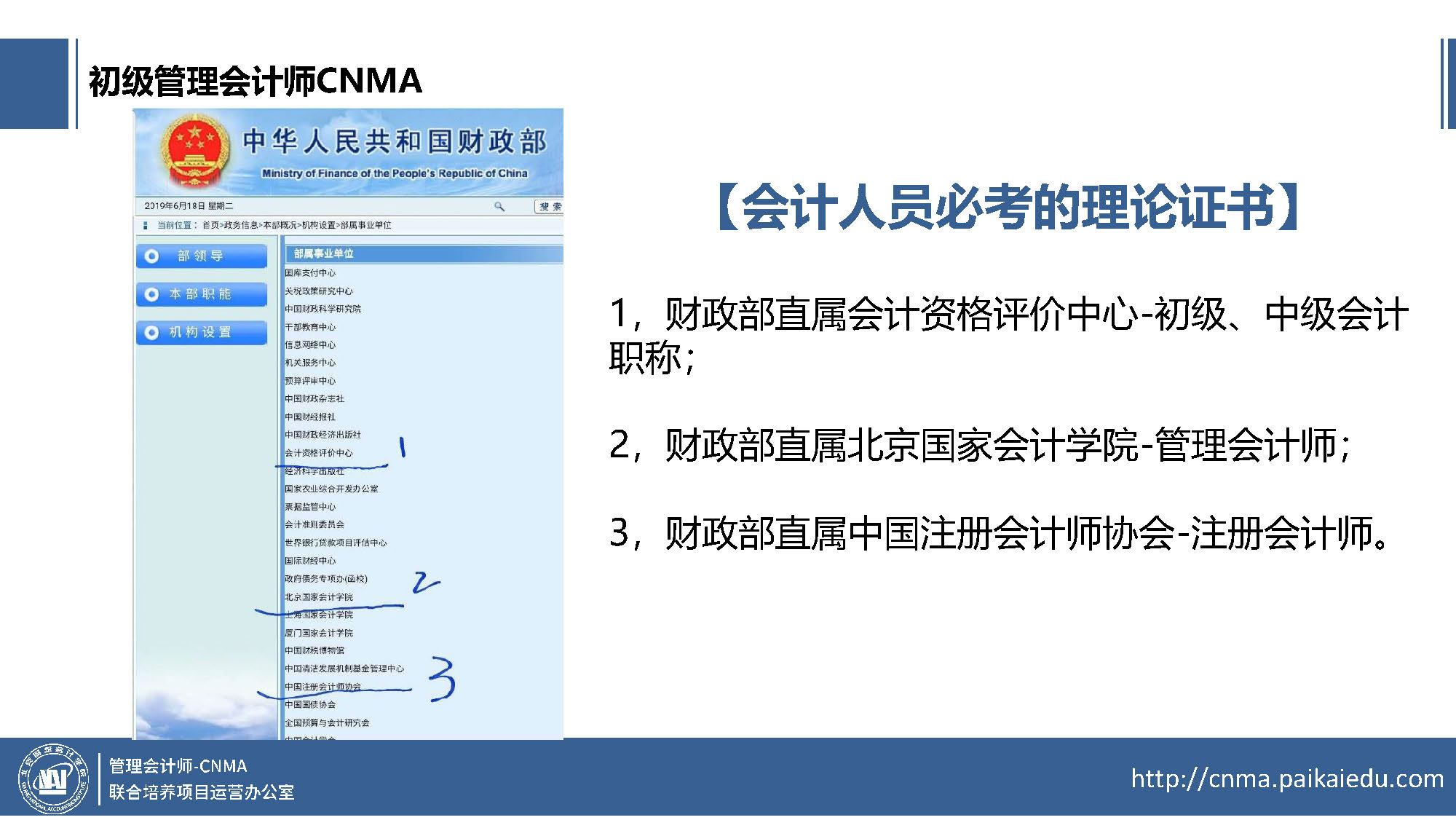

财政总预算会计账务处理:

的有关信息介绍如下:

会计分录如下: 1,收到同级国库报来的“预算收入日报表”和所附“缴款书”列报当日解缴入库的一般预算收入为80000元。借:国库存款——一般预算存款80000 贷:一般预算收入 80000 2,借入财政周转金200000元。 借:国库存款 200000贷:与上级往来 200000 3,购入的有价证券到期兑付。 借:银行存款 84000贷:有价证券 80000贷:其他收入---利息 4000 4,(1)从基金预算结余中调出资金150000元,列明当日基金预算收入230000元。 借:调出资金 230000贷:国库存款——基金预算存款 230000借:国库存款——一般预算存款 2300000贷:调入资金 2300000 (2)按规定上解省财政某专业专项基金250000元。借:上解支出 250000贷:与上级往来 250000 (3)归还某市财政借入的财政周转金200000元。借:财政存款 200000贷:与同级往来 200000 (4)用预算结余100000元补充预算周转金。借:拨入经费 100000贷:结余 100000 借:结余 100000 贷:预算周转金 100000