一般纳税人申请的条件

的有关信息介绍如下:一、一般纳税人的定义(1)

一般纳税人是指年应征增值税销售额(以下简称年应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位,一般纳税人的特点是增值税进项税额可以抵扣销项税额,这也是跟小规模纳税人最重要的区别。

根据税务局的第22号令《申请一般纳税人规定》及相关文件规定,一般纳税人资格认定管理政策内容发生了变化,市局税收征管系统相关事项办理标准也进行了相应更新。为进一步优化服务,现将增值税一般纳税人资格认定管理相关事项的办理标准告知如下:

二、一般纳税人申请必须满足以下两个条件(2)

1、纳税人从事货物生产、批发、零售或提供加工、修理修配劳务,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的;

2、年应税销售额未超过财政部、国家税务总局规定的小规模纳税人标准以及新开业的纳税人,有固定的生产经营场所,能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料的(注:小型商贸批发企业新认定为一般纳税人后,实行期限为3个月的纳税辅导期管理)。

三、按规定申请一般纳税人应当携带和提交的材料目录(3)

1、《增值税一般纳税人申请认定表》(一式三份);

2、《税务登记证》副本(原件);

3、财务负责人和办税人员的身份证明及其复印件;

4、会计人员的从业资格证明(即财政部门颁发的从业资格证书)或者与中介机构签订的代理记账协议及其复印件;

5、经营场所产权证明或者租赁协议,或者其他可使用场地证明及其复印件;

6、税务机关规定的其他材料:

①对注册资金不超过80万元的商贸批发注册公司,以及从事商贸批发的个人独资、合伙企业、分支机构,申请不纳入辅导期管理的,应提供职工人数在10人以上的证明材料;

符合条件的企业和直接认定为正式一般纳税人、无辅导期,对纳税信用较好的纳税人适度增加发票供应量。

②对只从事出口贸易、不需要使用增值税专用发票的小型商贸批发企业,申请不纳入辅导期管理的,应提供商务部或其授权的地方对外贸易主管部门加盖备案登记专用章的有效《对外贸易经营者备案登记表》以及不需要使用增值税专用发票的书面说明。

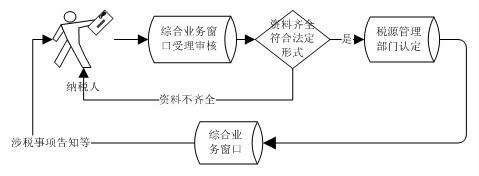

四、一般纳税人办理流程图

引用资料

增值税一般纳税人资格认定管理办法.国家税务总局

增值税一般纳税人资格认定管理办法.国家税务总局

关于调整增值税一般纳税人管理有关事项的公告.国家税务总局