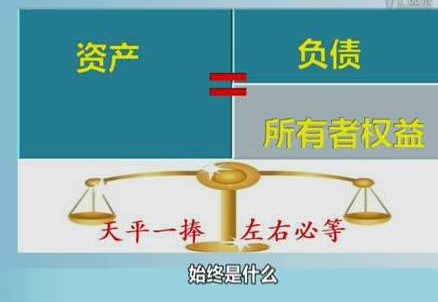

所有者权益合计如何填写

的有关信息介绍如下:所有者权益合计填写,按照:所有者权益期末余额=实收资本期末余额+资本公积期末余额+盈余公积期末余额+未分配利润期末余额。

如:实收资本期末余额=1元,资本公积期末余额=2元,盈余公积期末余额=3元,未分配利润期末余额=4元,那么

所有者权益合计=1+2+3+4=10元。

所有者权益的来源包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、其他综合收益、盈余公积和未分配利润等构成。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价,这部分投入资本作为资本公积(资本溢价) 反映。

扩展资料:

在国际会计准则中,所有者权益部分称之为业主权益和股东权益,它的构成如下:

(1)实缴资本,即股东实际缴入的股本;

(2)资本盈余,即股票溢价;

(3)资产增值,即由于价格水平变动,对企业资产重估而形成的盈余;

(4)留存收益,即企业收益支付股利后的剩余部分;

(5)非股东对企业的捐赠。

与我国所有者权益比较,实缴资本与我国的实收资本是基本相同的。资本盈余、资本增值、非股东捐赠的资产均与我国的资本公积概念相对应;留存收益与我国的未分配利润相对应。我国有“盈余公积”概念,属于所有者权益的内容,代表从利润分配中提取的有关金额内容。

在我国,财务制度规定要从税金利润中按比例提取法定盈余公积金和公益金,并将这两部分提取的金额放入“盈余公积”之中,而西方国家并不是这样的,只是将税后利润进行股利分配,剩余即是留存收益。

美国所有者权益一般分为实收资本和留存收益。实收资本即股东权益,包括普通股、优先股。若存在超面值缴入股本则将其单独列为一项。

参考资料来源:百度百科-所有者权益