购入固定资产如何入账

的有关信息介绍如下:一、1.当月购入固定资产,当月不提折旧,下月起计提。

2.根据财税[2012]15号文,增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。这笔帐完全是错误的,首先要把之前记入损益的金额转出,其次将购买税控机的金额全额在进项税中扣除。

二、假如收到的是不需要安装可以直接使用的固定资产.

借:固定资产--应交税费-增值税-进项增值税

贷:银行存款(或现金)

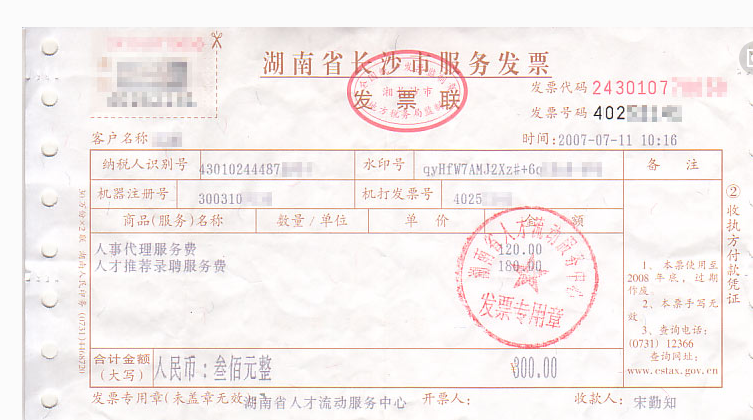

计提折旧要从次月开始.按税法规定的使用年限计算,即:月折旧额=(固定资产价值/税法规定的使用年限/12月)-5%的残值

拓展资料

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

(参考资料 百度百科 固定资产)